Расчете суточных учитывается каждый день. Суточные в командировке. Расчет, возмещение и налоги с них. Положение о командировках - это удобно и полезно

Суточные - это дополнительные расходы работника, связанные с его проживанием вне места жительства. В 2018 году суточные при командировках сотрудникам сохранены.

Согласно абз.3 ч.1 ст.168 ТК РФ, в случае направления работника в командировку работодатель обязан возмещать ему дополнительные расходы, связанные с проживанием вне места постоянного жительства, то есть суточные. Соответственно, с 1 января 2018 года работодатели, также как и ранее, обязаны выплачивать суточные. Обращаю внимание, что размер суточных организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах организации, например, в Положении о командировках. Предусмотрены максимальные размеры суточных, которые не облагаются НДФЛ (абз. 12 п. 3 ст. 217 НК РФ). В частности, суточные по России - это 700 рублей, за границу - 2500 руб. То есть, если организация установит суточные по России в размере 1000 рублей, то с 300 рублей (1000 - 700) работодателю следует удержать НДФЛ.

Суточные возмещаются работнику за каждый день, пока он находится в командировке. Выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе время вынужденной остановки в пути, также оплачиваются (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье оплачиваются.

Суточные при однодневных командировках по России не выплачиваются (но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам). Подробно про суточные при однодневных командировках читайте далее в этой статье.

За 9 дней - 40 евро за каждый день,

За 1 день возвращения в Россию - 700 руб.

Курс (условно) евро:

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

40 евро х 70 руб. х 9 дней = 25 200 руб.

Суточные 1 день по России = 700 руб.

Итого: 25 200 руб. + 700 руб. = 25 900 руб.

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ). Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например, в положении о командировках.

Бухгалтеры знают про 700 и 2500 рублей - если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят размер суточных 700 и 2500 рублей, чтобы заодно не удерживать с этих сумм НДФЛ. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2500 рублей и ни рублем больше или меньше. Можно, к примеру, закрепить суточные хоть 4000 рублей за каждый день командировки по России, но тогда с 3300 рублей придется удержать НДФЛ (4000 руб. – 700 руб. = 3300 руб.).

По общему правилу размеры суточных, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

700 рублей - за каждый день командировки на территории России;

2 500 рублей - за каждый день при поездках за границу.

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2500 руб.). Так сколько платить суточных? - решайте для своей организации самостоятельно (решение закрепите во внутренних документах).

Например, если сотрудник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Такую записку работник должен представить, как вернется из командировки, вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист (например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования транспорта).

Суточные при командировках за пределы РФ платите те, которые установлены во внутренних документах компании.

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку, как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например, на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке - не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Суточные по однодневным командировкам в 2018 году:

За границу - в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных документах вашей компании;

По России - в общем случае не выплачиваются, но вы можете установить выплату работнику самостоятельно.

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Сегодня с уверенностью можно говорить, что ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ.

Тем не менее позиции различных ведомств отличаются:

1. Мнение Минфина РФ: компенсация документально подтвержденных расходов, связанных с однодневной командировкой (например, расходов на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2500 руб. при однодневной командировке за границу (письмо Минфина России № 03-04-07/6189).

2. Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (постановление Президиума ВАС РФ № 4357/12).

Командировки в страны СНГ (например, в Казахстан, Белоруссию и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней:

Авансовый отчет об израсходованных в связи с командировкой суммах;

Окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа сотрудник не обязан отчитываться ни по суточным по России, ни по суточным за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающие документы по суточным не существуют. Работодатель платит суточные - икс рублей, работник тратит их по собственному желанию.

Расчет суточных при загранкомандировках в 2018 году вызывает много вопросов у бухгалтеров. О том, как это сделать правильно и избежать ошибок, расскажем в данной статье.

Нормативы суточных выплат

Организация вправе сама определить размер суточных при командировке за границу (ст. 168 ТК РФ). Такие суммы нужно зафиксировать в коллективном договоре или во внутреннем нормативном документе.

Однако для налоговых целей придется применять нормативы - верхние лимиты размеры суточных выплат. В этих границах суммы не облагаются НДФЛ и страховыми взносами (абз. 12 п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ). При служебных поездках за рубеж установлено такое ограничение в размере 2500 руб. Если, например, предприятие установило размер суточных 5000 руб., то с оставшихся 2500 руб. необходимо будет удержать и перечислить НДФЛ и взносы.

Особенности расчета суточных при загранпоездках

Стандартная формула расчета суточных выплат выглядит так:

Сумма суточных за период = Количество дней × Норматив суточных

Но на практике есть особенности. Так, если в 2018 году служебная поездка попадает на субботу, воскресенье или праздник, то суточные придется выплатить и за эти дни, а также заплатить заработную плату в двойном размере, но лишь в том случае, если в это время сотрудник будет выполнять трудовые обязанности. Такие правила зафиксированы в ст. 153 ТК РФ.

Однако данная формула справедлива лишь для рублевых расчетов. Может ли компания устанавливать нормативы в валюте? Оказывается, да.

Так, предприятие должно самостоятельно решить, какую валюту будет использовать при установке лимитов и перечислении суточных по загранпоездкам: российскую или иностранную. К примеру, суточные установлены в иностранной валюте. В этом случае возможны варианты.

- Выплата сотрудникам производится в российских рублях и эквивалентна валютным лимитам, зафиксированным в коллективном договоре или локальном акте. Курс пересчета в рубли берется на фактическую дату выплаты.

- Выплата происходит в валюте страны посещения. Тогда для контроля рублевых лимитов в соответствии с НК РФ используется курс на последнюю дату месяца утверждения авансового отчета (письмо Минфина России от 21.03.2016 № 03-04-06/15509).

Об особенностях учета оплаты гостиничных услуг в загранкомандировках читайте .

Дни начала и окончания командировки

Особое внимание при расчете суточных по загранпоездкам следует уделить числу дней командировки. В 2018 году это зависит от фактически проведенных работником дней за пределами России.

Согласно пп. 17 и 18 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, день пересечения границы при отправке в командировку считается по зарубежному тарифу, а день прибытия - по тарифу внутри страны.

Пример расчета суточных по командировке за рубеж

Рассмотрим пример, когда организация устанавливает и выплачивает суточные по загранкомандировкам в рублях.

В марте 2018 года компания отправила троих сотрудников в загранкомандировку в Италию. Сидоров С. С. находился в поездке с 6 по 13 марта. Он выполнял трудовые обязанности только в рабочие дни, а в выходные и праздничные дни - с 8 по 11 марта 2018 года - на работу не выходил.

Внимание! дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути. Об этом прямо сказано в п. 11 Положения о командировках (утв. Постановлением Правительства от 13.10.2008 № 749). Поэтому, несмотря на то, что, находясь командировке, сотрудник в выходной или праздничный день отдыхал, за этот день ему равно выплачиваются суточные.

Два других сотрудника (Петров П. П. и Иванов И. И.) были отправлены в служебную поездку с 26 по 30 марта.

В соответствии с локальными актами на предприятии утверждены нормативы по выплате суточных в загранпоездках в размере 2500 руб. для Сидорова и Петрова и 3000 руб. - для Иванова. Лимит суточных по России для всех составляет 1000 руб.

Расчет суммы суточных для поездки в Италию составит:

- Для Сидорова: 6 марта - день пересечения границы, 7 марта - рабочий день, 8–11 марта - выходные и праздничные дни, 12 марта - рабочий, 13 марта - день пересечения границы в РФ. Таким образом, размер выплаты составит:

2 500 руб. × 7 дней + 1000 руб. × 1 день = 18 500 руб.

- Для Петрова: все дни рабочие, с 26 по 29 марта по тарифу 2500 руб. и 1 день на пересечение границы. Получается:

2 500 руб. × 3 дня + 1000 руб. = 8 500 руб.

- для Иванова: с 26 по 29 марта по тарифу 3000 руб. и 1 день на пересечение границы. Получается:

3 000 руб. × 3 дня + 1000 руб. = 10 000 руб.

Превышение лимитов, с которых нужно будет заплатить налоги, составит: по Сидорову и Петрову - 300 руб. по каждому (превышение по РФ: 1000 – 700 руб.), а по Иванову 1 800 руб. (превышение нормы по зарубежной поездке: 1 500 руб.(3 000 – 2 500) × 3 дня + превышение по РФ 300 руб.).

Суточные командировочные должны быть обоснованы справкой из бухгалтерии для налоговой инспекции. В ней проверяющий увидит, как рассчитана сумма превышения, облагаемая НДФЛ и взносами.

Для вашего удобства приведем образец заполнения такой справки:

Итоги

Несмотря на кажущуюся сложность расчета суточных по заграничным служебным поездкам, обычно бухгалтеры быстро «набивают руку» и практически не допускают ошибок. Главное - правильно зафиксировать необходимые нормы выплат, корректно рассчитывать суммы к выдаче и аккуратно вести документацию. В этом случае налоговикам будет не к чему придраться.

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Хозяйственная деятельность организаций далеко не всегда ограничивается одним регионом и, соответственно, по тем или иным служебным надобностям сотрудники компаний отправляются для выполнения служебных заданий в командировки. Согласно положениям ст.166 ТК РФ, служебная командировка это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы*.

*Местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором. Место работы является обязательным для включения в трудовой договор условием в соответствии с положениями ст.57 ТК РФ.

Особенности направления работников в служебные командировки устанавливаются Положением «Об особенностях направления работников в служебные командировки», утвержденным Постановлением Правительства РФ от 13.10.2008г. №749.

Обратите внимание: Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются .

На основании ст.167 ТК РФ, при направлении работника в служебную командировку ему гарантируются:

- сохранение места работы (должности) и среднего заработка,

- а также - возмещение расходов, связанных со служебной командировкой.

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

- либо коллективным договором,

- либо локальным нормативным актом организации.

Порядок выплаты суточных, при командировках внутри страны

Согласно п.11 Постановления №749, суточные возмещаются работнику за каждый день нахождения в командировке, включая:- выходные и нерабочие праздничные дни,

- а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

- суточные не выплачиваются .

- дальности расстояния,

- условий транспортного сообщения,

- характера выполняемого задания,

В соответствии с п.25 Постановления №749,работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке:

- возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении),

- выплачиваются суточные

Кроме того, работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством РФ.

Суточные при командировке за границу

При направлении сотрудников в зарубежную командировку действует особый порядок оплаты суточных.Согласно п.16 Постановления №749, выплата суточных, причитающихся работнику в связи с зарубежной командировкой, осуществляются в соответствии с Федеральным законом от 10.12.2003г. №173-ФЗ«О валютном регулировании и валютном контроле».

Согласно пп.9 п.1 ст.9 закона №173-ФЗ, между резидентами разрешено осуществление валютных операций при выплате сточных физическим лицам, связанных со служебной командировкой за пределы территории РФ.

То есть суточные сотруднику, едущему в заграничную командировку, российская организация может выдать в валюте той страны, куда он направляется и это не будет противоречить положениям действующего законодательства.

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории РФ осуществляется в размерах, определяемых:

- коллективным договором,

- локальным нормативным актом (приказом, положением о командировках и т.п.).

- При проезде по территории РФ - в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории РФ

- При проезде по территории иностранного государства - в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

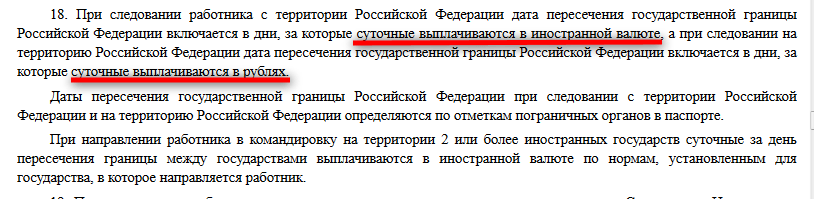

- включается в дни, за которые суточные выплачиваются в иностранной валюте.

- включается в дни, за которые суточные выплачиваются в рублях.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

В соответствии с п.19 Постановления №749,при направлении работника в командировку на территории государств - участников СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются:

- по отметкам в командировочном удостоверении, оформленном как при командировании в пределах территории РФ.

Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию РФ в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, установленных организацией для командировок на территории иностранных государств.

При направлении работника в командировку на территорию иностранного государства ему дополнительно возмещаются:

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Суточные для сотрудников, работающих по гражданско-правовым договорам

Если сотрудник, отправленный в командировку работает по гражданско-правовому договору, опираться на нормы законодательства, действующие в случае наличия трудовых отношений между работником и компанией - нельзя.Так как на сотрудников, работающих по договору ГПХ, нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются в соответствии с положениями ст.11 Трудового кодекса.

Соответственно, гарантии и компенсации, предусмотренные ТК РФ, в том числе и связанные с командировкой, распространяются только на сотрудников, заключивших с организацией трудовой договор и в случае с договором ГПХ не применимы.

Аналогичная норма содержится и в п.2 Постановления №749:

- В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

Поэтому, чтобы не увеличивать цену договора ГПХ (сумму вознаграждения) на сумму расходов, связанных со служебной поездкой, а так же - не платить «лишних» налогов, возможность выплаты компенсационных сумм исполнителю поручения необходимо предусмотреть в договоре ГПХ.

НДФЛ с суточных

Выплата суточных не образует налогооблагаемого дохода по НДФЛ, так как не является доходом сотрудника.Такие выплаты не облагаются НДФЛ в пределах норм, установленных п.3 ст.217 НК РФ:

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные , выплачиваемые в соответствии с законодательством РФ, но:

- не более 700 рублей за каждый день нахождения в командировке на территории РФ,

- не более 2 500 рублей за каждый день нахождения в заграничной командировке.

При этом, согласно пп.1 п.1 ст.223 НК РФ, при получении доходов в денежной форме дата фактического получения такового определяется как день выплаты дохода.

Если организация выдает суточные в иностранной валюте, то ей необходимо проверить - не превысили ли они установленный лимит в рублях.

Для этого сумма «валютных» суточных пересчитывается в рубли по курсу ЦБ РФ, действующему на дату их выплаты сотруднику. И если рублевый эквивалент превысит установленную норму (2500 руб. в день), то с образовавшейся разницы нужно удержать и перечислить в бюджет НДФЛ.

НДФЛ с суточных при однодневных командировках

Как уже упоминалось выше, при командировках в местность, где работник имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются в соответствии с п.11Постановления№749.Однако, никто не мешает компании предусмотреть в своем коллективном договоре или ином локальном нормативном акте компенсационные выплаты, причитающиеся сотрудникам, направляемым в однодневные командировки.

При этом, данные суммы можно не облагать НДФЛ в пределах 700 руб., если командировка на территории РФ и в пределах 2500 руб. - при заграничных командировках.

Такую позицию выразил Минфин в своем Письме от 01.03.2013г.№03-04-07/6189 (данное Письмо размещено на официальном сайте ФНС в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»):

«В отношении компенсационных выплат, связанных с возмещением командировочных расходов, следует иметь в виду, что согласно абз.12 п.3 ст.217 Кодекса указанные выплаты, за исключением суточных, освобождаются от налогообложения в пределах фактически произведенных и документально подтвержденных целевых расходов на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходов, связанных с обменом наличной валюты или чека в банке на наличную иностранную валюту.

То есть в соответствии с п.3 ст.217 Кодекса только суточные не требуют документального подтверждения их использования. В отношении выплат, компенсирующих все остальные расходы налогоплательщика, связанные с командировкой, для их освобождения от налогообложения требуется документальное подтверждение произведенных расходов.

Таким образом, если денежные средства, выплачиваемые работнику при направлении в однодневную командировку, не являются суточными, а относятся в соответствии со ст.168 Трудового кодекса Российской Федерации к иным расходам, связанным со служебной командировкой, произведенным работником с разрешения или ведома работодателя, они могут быть учтены в составе доходов, освобождаемых от налогообложения, в полном объеме при наличии документального подтверждения произведенных за счет указанных денежных средств расходов.

При отсутствии документального подтверждения осуществления вышеуказанных расходов денежные средства, выплачиваемые работникам при однодневных командировках взамен суточных, могут в соответствии с Постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 11.09.2012 №4357/12 освобождаться от налогообложения в пределах 700 руб. при нахождении в командировке на территории Российской Федерации и 2500 руб. при нахождении в заграничной командировке.»

Аналогичную позицию Минфин высказал и в своем Письме от 05.03.2013 №03-04-06/6472.

Минфин ссылается на Постановление Президиум ВАСот 11.09.2012 №4357/12, в котором суд указал, что:

«Суточные выплачиваются работникам при направлении их в командировку для исполнения трудовых функций вне места постоянной работы на срок не менее суток и предназначены для компенсации расходов, связанных с проживанием вне места постоянного жительства.

При направлении работников в однодневную командировку, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются, а произведенные выплаты не являются суточными исходя из определения, содержащегося в трудовом законодательстве.

Вместе с тем в силу статей 167 и 168 Трудового кодекса работнику возмещаются иные расходы, связанные со служебной командировкой, произведенные с разрешения или ведома работодателя.

Согласно абзацу десятому пункта 3 статьи 217 Налогового кодекса (в редакции, действовавшей в спорный период) при оплате работодателем налогоплательщику расходов на командировки в доход, подлежащий обложению налогом на доходы физических лиц, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации.

Применительно к положениям указанной нормы размер выплачиваемого работодателем при однодневных командировках возмещения, не включаемого в подлежащий налогообложению доход, также ограничен суммой 700 рублей.

Таким образом, выплаченные суммы не являются суточными в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника.»

Екатерина Анненкова , аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Суточные командировочные расходы включают проживание, проезд, питание и другие затраты, отраженные в коллективном договоре. Для снижения налогооблагаемой базы суточные не должны превышать 700 рублей при поездках по России, 2 500 рублей при выезде за границу.

Суточные командировочные расходы: виды особенности

Практически все организации при необходимости направляют своих работников в командировки. При этом компания гарантирует своему сотруднику – сохранение его основного места работы, должность занимаемую им, средний заработок и возмещение всех затрат, имевших место во время поездки. Согласно ТК РФ ст. 168 подобные траты – командировочные расходы.

Командировочные расходы в полном объеме возмещаются организацией. Затраты на поездку по служебным нуждам включают:

- Суточные – расходы на основные личные потребности (поиск жилья, питание).

- Проездные – возмещение затрат на проезд (но только не такси), оформление билетов, постельные принадлежности во время поездки.

- Наем – аренда помещения для проживания, бронирование.

- Другие затраты – разговоры по телефону по служебной необходимости, интернет, телеграфные, банковские и почтовые услуги.

Перечисленные расходы отражены в коллективном соглашении компании, предприятия. Данный договор используется при льготном налогообложении (доходы минус затраты).

- питание;

- услуги, предоставляемые на платной основе, при отеле, по месту проживания сотрудника;

- пользование услугами других фирм, указанных в соглашении.

Перечисленные в локальном документе командировочные расходы подтверждаются работниками документально.

Командировочная отчетность: обязательная документация

Оплата поездок по служебной необходимости осуществляется на основании определенного комплекта бумаг.

До отправки сотрудника в поездку предприятие оформляет:

- служебный план;

- приказ на организацию служебной поездки;

- командировочный лист с отметкой о времени отбывания сотрудника.

По окончанию поездки, работник предоставляет в бухгалтерию организации на протяжении 3-х дней следующую отчетность:

Для подтверждения расходов во время командировки необходимо предоставить определенный перечень документов, чтобы при превышении выданного аванса сотруднику компании были возмещены его затраты, предусмотренные коллективным договором.

Командировочные расходы в бухгалтерии

При исчислении суммы подлежащей к выплате для начала определяются с основным показателем – продолжительностью нахождения работника в поездке. При этом время начала командировки – сутки отправления к месту назначения (с учетом поездки до станции, вокзала либо аэропорта). Соответственно, окончание поездки – день, когда работник приступил к основной работе.

При исчислении суммы подлежащей к выплате для начала определяются с основным показателем – продолжительностью нахождения работника в поездке. При этом время начала командировки – сутки отправления к месту назначения (с учетом поездки до станции, вокзала либо аэропорта). Соответственно, окончание поездки – день, когда работник приступил к основной работе.

С учетом продолжительности командировки, определяется количество суток, которые сотрудник должен был отработать за данный период времени на постоянном месте.

Согласно ТК РФ командировочные оплачиваются с учетом средней зарплаты, которая рассчитывается исходя из официальной оплаты труда за предшествующий год, которая может оказаться ниже фактического материального вознаграждения.

Предприятие по закону вправе восстановить утраченную сумму заработной платы, основываясь на внутренних бумагах компании, коллективном договоре. То есть сотруднику гарантируется обязательный средний заработок, а доплата осуществляется на основании локальных актов организации. Зачастую работодатели выплачивают максимально возможные командировочные, ведь ущемлять права командируемого не вправе никто.

Оплата выходных: суточные

Если сотрудник во время командировки в праздничные, выходные дни отдыхает, тогда средняя оплата труда за ним не сохраняется. Если ему на основании приказа приходится выполнять свои служебные обязанности, тогда ему положено возмещение в 2-х кратном размере либо однократном, но с дополнительным отгулом. Время нахождения в дороге также оплачивается в двойном размере.

Относительно суточных, то они определяются на основании локальных актов компании. Если их размер превышает 700 рублей при поездках по России и 2 500 рублей при выезде за границу, тогда они подлежат налогообложению.

Затраты подтвержденные документально на проживание, проезд возвращаются полностью, если чеков нет – возмещаются по нормальной либо номинальной стоимости. Также оплачиваются дополнительные траты, связанные с выполнением поставленных перед работником задач. Возмещение расходов подобного типа не относится к доходам, поэтому налогообложению не подлежат.

Личные затраты, представленные в отдельных счетах оплачиваются из суточных. Предприятие может по собственной инициативе возместить работнику такие расходы, но только при условии удержания НДФЛ.

Оплата командировочных затрат, за исключением ситуаций, предусмотренных законодательством, не облагаются пенсионными отчислениями, ЕСН. Работодатель может вычесть данную сумму из налогооблагаемых доходов.

Загранкомандировка: расчет и оформление

Каждое предприятия размер суточных устанавливает самостоятельно, госучреждения на основании нормативных актов. Норма – 2 500 рублей применяют только для снижения налогообложения. Превышение этой планки влечет увеличение налога на доходы физлиц для сотрудника, и невозможности снизить базу по налогу на доходы для компании.

При определении размера суточных нужно разделить время нахождения гражданина на территории РФ и за границей. Компенсация для каждого срока начисляет отдельно, ведь в пределах нашего государства выплаты осуществляются в рублевом эквиваленте, а за пределами – в валюте страны, куда был командирован работник.

Для точного определения периодов используется отметки в загранпаспорте. При этом сутки отъезда за границу относятся к нормам суточных, предусмотренных для иностранных поездок, а в день приезда – действуют российские нормы. Если при переезде за границу не проставляются отметки в загранпаспорте, то используется информация их проездных билетов. Если сотрудник за одни сутки посещает несколько стран, применяется официальная норма суточных для поездок в пункт назначения.

Отдельно учитываются командировки с продолжительностью не более 24-х часов, при которых день отъезда и въезда идентичны. При наличии подобных обстоятельств используется 1/2 установленной суточной нормы для иностранных государств.

Не следует забывать и про разницу в курсе при определении суточных для соблюдения установленного норматива. Так как ЦБ России при учете движений в валюте иностранной страны регламентирует устанавливать ее рублевый эквивалент на момент выдачи средств и время предоставления авансовой отчетности. На момент выплат пересчитанная сумма должна быть ниже 2 500 рублей, а при приезде и предоставлении необходимых бумаг – ее превышать.

Дополнительно предприятие возмещает сотруднику такие затраты, как:

- оформление визы, заграничного паспорта;

- оформление страховки при выезде за границу;

- переговоры по телефону;

- комиссии за получение денег по чекам, обмен валюты;

- перевоз багажа в пределах 30 кг;

- другие согласованные с вышестоящим руководством затраты.

При возвращении из командировки на протяжении 10 дней необходимо представить подробный отчет, к которому должны прилагаться следующие документы: чеки, копии страниц загранпаспорта с отметками таможни, точный отчет. Остаток подотчетных материальных средств возвращаются в кассу организации или перерасход выданного аванса возмещается работнику.

Командировочные суточные расходы устанавливаются предприятием самостоятельно. Но в целях снижения налогообложения не могут превышать 700 рублей при местных поездках и 2 500 рублей при выездах за рубеж. Для возмещения выплат предоставляется финансовая отчетность, на основании которой сотруднику возмещаются средства, затраченные на служебные цели.

Вконтакте

Суточные при командировках в 2018 году обязательны к выплате работодателем (ст. 168 НК РФ). О нормировании, размерах и сроках выплаты суточных читайте в статье.

Порядок выплаты суточных

Суточные возмещаются работнику за каждый день его нахождения в командировке, включая выходные и праздничные дни (п. 11 постановления Правительства РФ от 13.10.2008 № 749, далее — постановление № 749).

Реальный срок командировки подтверждается проездными документами, а в случае их утраты - документами о проживании. Также часто целесообразным будет составить служебную записку по командировке. Она поможет подтвердить период пребывания в командировке, если по каким-то причинам невозможно предъявить документы о проживании. В этом случае в служебной записке должны быть сделаны отметки принимающей стороны о датах прибытия и убытия (п. 7 постановления № 749).

При проезде к месту выполнения служебного задания на автомобиле (личном или служебном) к служебной записке прилагаются документы, подтверждающие даты нахождения в пути: путевой и/или маршрутные листы, квитанции и чеки с автозаправок и др.

Подробнее о расходовании суточных см. в материале .

При однодневной командировке есть свои особенности: если командировка не выходит за пределы России, суточные не выплачиваются, а при командировке за границу их размер составит 50% от обычной их величины (пп. 11, 20 постановления № 749). Однодневная командировка стала камнем преткновения в вопросе оплаты: судебная практика располагает решением Верховного суда России от 11.09.2012 № 4357/12, где сказано, что данная выплата может быть осуществлена, но с оговоркой, что это компенсация за иные траты сотрудника. В случае болезни работника во время командировки, согласно п. 25 постановления № 749, суточные выплачиваются за все дни болезни, даже если она увеличила срок командировки. Это правило действует и при задержке работника в командировке с разрешения (или по просьбе) руководства.

Размер суточных при командировках в 2018 году

Кстати, размер суточных законом не ограничен, в ст. 217 НК РФ предусмотрены только их нормы для целей обложения НДФЛ и страховыми взносами, которые представляют собой необлагаемый минимум. Нормы суточных в командировке - 2018: для российских командировок — 700 руб., а для зарубежных — 2 500 руб., они же действовали и в 2017 году. Суммы, выдаваемые работнику по корпоративным нормам сверх лимита, подлежат обложению НДФЛ и страховыми взносами (п. 2 ст. 422 НК РФ).

Как уплачивать страховые взносы с суточных, читайте в материале .

- Расчет суточных по заграничным командировкам производится по отметкам таможенной службы в загранпаспорте командированного сотрудника. По общему правилу день пересечения границы на выезд из РФ считается как день за границей, день пересечения границы на въезд в РФ считается уже днем в РФ (п. 18 постановления Правительства РФ от 13.10.2008 № 749). Если суточные для поездки выданы в иностранной валюте, в целях НДФЛ они пересчитываются в рубли по курсу Банка России , в котором утвержден авансовый отчет после возвращения работника из командировки или на , если после возвращения из командировки сотрудник увольняется. А вот для целей расчета страховых взносов со сверхлимитных сумм суточных используется (письмо Минфина от 29.05.2017 № 03-15-06/32796).

Пример

Коммерческий директор ООО «Смоленские пивоварни» выехал из Смоленска в командировку 01.03.2018. В период с 02.03.2018 по 03.03.2018 он работал в Москве. 04.03.2018 уехал на поезде в Прагу. Поезд отправился в 7:45 04.03.2018, пересек границу РФ в 3:01 05.03.2018, прибыл в пункт назначения в 9:50 05.03.2018. Обратно директор вернулся самолетом до Москвы 09.03.2018 и в Смоленск прибыл 10.03.2018.

По корпоративным нормативам, дирекции установлены повышенные нормы суточных: 1 000 руб. для России, 50 евро — для европейских стран.

По графику командировки директору были выданы:

- Рубли за 01.03.2018, 02.03.2018, 03.03.2018, 04.03.2018, 09.03.2018 и 10.03.2018 = 6 дней. Итого: 6 000 руб. суточных по России.

- Евро за 05.03.2018, 06.03.2018, 07.03.2018, 08.03.2018 = 4 дня. Итого: 200 евро.

Авансовый отчет директор представил 13.03.2018. Этим же днем авансовый отчет был утвержден.

Курс евро, установленный Банком России, на 13.03.2018 — 69,7972 руб., на 31.03.2018 — 70,5618 руб.

Расчет суточных при командировке, принимаемых в расходы:

6 000 + 200 × 69,7972 = 19 959,44 руб.

Нормативы:

700 × 6 + 2500 × 4 = 14200 руб.

Обложению НДФЛ подлежит сумма: 6 000 + 200 × 70,5618 - 14 200 = 5 912,36 руб.

Страховые взносы бухгалтер ООО «Смоленские пивоварни» начислил на сумму: 19 959,44 - 14 200 = 5 759,44 руб.

- ТК РФ не установлена обязанность работодателя выплачивать одинаковые суточные всем сотрудникам организации: их можно разделить на категории, закрепив за каждой из них в учетной политике соответствующую сумму. Об этом сказано в письме Минтруда России от 14.02.2013 № 14-2-291 и письме Роструда от 04.03.2013 № 164-6-1.

Также размер суточных при командировках в 2018 году можно сделать зависимым от нескольких факторов, например стоимости питания и проезда на пассажирском транспорте в месте командировки, занимаемой должности. Главное — закрепить изменения в учетной политике и положении о командировках.

- Как уже выяснилось, суточные освобождены от удержания НДФЛ в пределах норм, указанных в НК РФ, то есть при выплатах суточных в большем, чем эта норма, размере на превышающую сумму налог начисляется. Для целей НДФЛ датой получения дохода в виде сверхнормативных суточных признается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). При этом удержание следует производить из ближайшей выплаты заработной платы сотруднику, а перечислить налог в бюджет не позднее чем на следующий день после этой выплаты (об этом гласит п. 6 ст. 226 НК РФ).

- Минфин РФ в письме от 01.10.2015 № 03-04-06/56259 указывает, что денежные средства, выплачиваемые работнику взамен суточных при однодневных командировках, не облагаются НДФЛ в размерах, предусмотренных п. 3 ст. 217 НК РФ.

- Налоговый учет суточных для целей налога на прибыль не подразумевает нормирования, то есть они признаются в той сумме, в какой установлены на предприятии. Ст. 272 НК РФ говорит о том, что командировочные расходы признаются в учете на дату утверждения авансового отчета: это правило действует и для суточных.

- Начиная с 2017 года на суточные сверх норм, установленных п. 3 ст. 217, начисляются страховые взносы на ВНиМ, ОПС и ОМС (п. 2 ст. 422 НК РФ). В письме Минфина России от 16.03.2017 № 03-15-06/15230 уточнено, что для суточных в иностранной валюте пересчет в рубли должен осуществляться по официальному курсу Центрального банка Российской Федерации, установленному на дату начисления суточных в пользу работника.

- Днем начисления суточных для целей расчета страховых взносов понимается день утверждения авансового отчета (см. письмо Минфина РФ от 29.05.2017 № 03-15-06/32796). Взносы на травматизм на суточные как в пределах норм, так и сверх норм не начисляются (п. 2 ст. 20.2 закона № 125-ФЗ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Об отражении суточных в 6-НДЛФ читайте в статье